中国平安升级公司品牌标识 已是第五次品牌“变脸”

2022-07-28 10:24:33

近年来,数字化政策逐步落地,数字经济已成为长期政策导向。从产业端来看,各行各业正在加强智能化变革,产业智能化持续升级。

毋庸置疑,在政策支持和产业需求双轮驱动之下,数字经济将成为未来十年最重要的投资机会。而其中,具备颠覆性的To B SaaS模式,是重要的转型升级抓手,正在数字经济的万亿新蓝海中占有越来越重要的地位。

笔者关注到,近日北森控股更新招股书。作为HR SaaS第一股,北森控股的招股书是重要的资料,让投资者得以一观正处于风口期的HR SaaS赛道机会。

HR SaaS真的是黄金赛道吗?

而回顾美国SaaS市场表现,资本市场用脚投票告诉投资者有多看好发展潜力。对应的,是美股的To B SaaS企业表现突出。近年来Salesforce、Workday、ServiceNow等SaaS公司迅速崛起。它们通过颠覆传统形式,在激活新需求的同时,还凭借着得天独厚的SaaS模式的优势快速蚕食传统软件厂商的存量市场。

以历史经验看,中国SaaS市场与美国市场在产业核心逻辑以及发展趋势上十分相似,只是中国SaaS的发展阶段晚于美国SaaS行业5-10年。参考美国经验,中国SaaS产业当前正处于快速上升的周期;再叠加政策东风和产业需求催化,显著的市场爆发期正在到来。

其中,HCM(人力资本管理)系统是企业数字化体系最重要的构成部分之一。HCM包括招聘管理、核心人力管理、培训开发、人才管理、人才测评、组织发展等全链条服务,在企业人才招聘、数据挖掘与分析,组织决策效率等方面承担着举足轻重的作用。

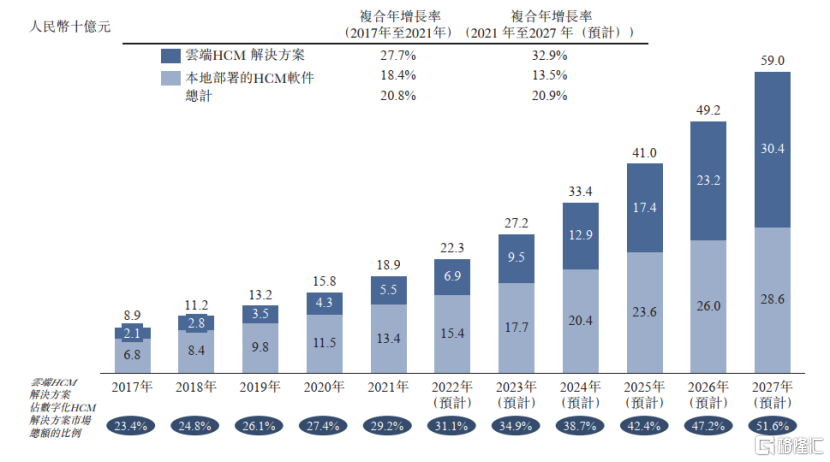

随着企业愈发重视从数字化的角度来控费增效,提升内部数字竞争力来增强外部竞争力,以HR SaaS为代表的HCM工具迎来需求爆发,并已站上风口。据灼识咨询,2021年中国HCM市场规模为人民币3,714亿元,是全球最大的HCM市场之一;预计于2027年达到约9,860亿元,年复合增长率为17.7%。而2021年云端HCM解决方案在中国HCM市场中的渗透率仅为1.5%,未来渗透率的提升空间仍非常大,预计2021年-2027年该市场将以32.9%的复合年增长率增长。

图:中国数字化HCM市场规模

资料来源:灼识咨询,招股书

毫无疑问,云端HCM市场拥有美好的想象空间与波澜壮阔的未来。但不应忽视的是,成功的道路之上布满了荆棘。不同于美国HCM SaaS产业,中国中小企业市场目前仍未完全激发,需求主要集中在大型企业市场。而大客户对于服务能力的要求更高,对供应商构成了巨大的挑战。

但正如同一个硬币的两个方面,挑战决定了这个赛道具有非常高的竞争壁垒。下游需求的特殊性,会倒逼每一个厂商做出调整;但只有因地制宜的本土SaaS企业,才能开辟出一条符合中国产业特色的发展之路。而在竞争之中能获胜的玩家,将在未来发展中获得“赢家通吃”的“奖励”——因此,投资者应当重视这些龙头。

这是笔者关注北森控股的原因之一。根据灼识咨询,以2021年收入计,北森控股是中国最大的云端HCM解决方案提供商。2021年,北森控股的市场份额达11.6%,高于第二名及第三名企业的总和,而同年的CR5的市场份额不到30%——北森控股处于绝对的市场领导者地位。

掘金云端HCM黄金机遇,需要寻找一个具备确定性的支点。北森控股作为该领域的稀缺性标的,是否能承载这样的希望?

HR SaaS第一股,稀缺性质优龙头

北森控股的稀缺性,除了体现在公司是HR SaaS第一股,以及是中国最大的一体化HR SaaS公司以外,还体现在以下的多个维度:

其一,北森控股是中国最早做HR SaaS的企业之一,开创了中国云端HCM解决方案的先河。

科技投资经验告诉我们,资本一旦觉得有快钱可以赚,便会蜂拥而至。因此近三年,我们可以看到新的SaaS企业不断诞生,并被资本试图通过来“催熟”。但当中,绝大部分是“无效烧钱”与“揠苗助长”,结局大概率是一地鸡毛。距今,北森控股深耕行业已经十数年,带领行业以云计算重塑HCM模式,并积累了丰富的方案落地经验、提升了技术专长及服务能力,并树立起良好的品牌形象——这些构成了广阔的竞争护城河。

其二,北森控股具备难以超越的产品及平台优势,是中国首家、也是唯一一家一体化云端HCM解决方案提供商。iTalentX平台深耕企业核心需求,整合了从招聘、入职、人事、考勤、薪酬到绩效、继任、离职的全生命周期HCM功能,打通了招聘云、测评云、核心人力解决方案、绩效云、继任云等模块,并构建了全域全栈的产品体系。

图:iTalentX平台

资源来源:招股书

这个优势十分重要,能很好得适应中国市场的特点。由于美国数字化起步较早,企业需求更容易标准化,因此亦更容易整合。但中国市场并不一样,需求更多样化之余,不同功能的细分赛道相互隔离,这造成大多的数字解决方案供应商以单模块产品为主,整合非常困难。像iTalentX这样的一体化平台,才能克服业务模块割裂与数据信息割裂的问题,全面满足国内企业的HCM需求。

其三,北森控股的稀缺性,还体现在它是中国唯一一家已构建统一开放PaaS平台的云端HCM解决方案提供商。公司的PaaS基础设施,能满足客户最常见的产品开发需求并减少与客户定制化有关的成本,这意味着更高的效率、更低的成本、更强的可扩展性及更好的场景适应能力。在此基础上,北森控股可轻松部署及组合以开发更复杂软件的基本程序SDK及API。这意味着北森控股能实现定制化和标准化的高度统一,并有效缩短产品交付周期,降低后期交付复杂度,从而实现业务的快速增长。

图:北森控股的PaaS基础设施

资料来源:招股书

此外,北森控股还实施了卓尔有效的大客户战略。市场观点一般认为,服务于SMB(中小型企业)客户的赛道十分拥挤——由于产品力不足,以标准化的产品、较低的价格来赢得SMB客户,成为较弱竞争力的玩家的普遍选择。服务大客户的门槛则高得多,以云HCM赛道为例,相较于SMB客户,大客户对于HCM供应商的资质考核更加严格,并且服务难度远超于一般客户。我们可以看到,包括Salesforce、Workday等国外成熟的SaaS龙头无一例外地聚焦于大客户;近年来,随着产品与技术的成熟,我国各赛道的SaaS龙头也逐步向大客户策略靠拢。

而北森控股早在2012年就明确了大客户战略,是国内SaaS领域中少有的自成立初期始聚焦于大客户的云服务商。因此,北森控股的先发优势十分突出,目前已与多行业头部企业达成较高层次的合作。截至2022年3月31日,公司的客户群包括各类大规模及快速增长行业中的4,700多家企业,涵盖科技、房地产、金融服务以及汽车及制造行业的绝大部分前十企业。另外,《财富》中国500强中超过70%是公司的客户。这证明北森控股的实力获得多个赛道龙头企业的长期深度认可。

相较之下,大客户的产品渗透空间较大、业务稳定性较强、付费能力较高,因而拥有更高的LTV(客户生命周期价值);同时大客户合作的存续性和稳定性避免了反复获客的成本与风险。这构成了北森控股成长性和稳定性的重要基础。

成长性+确定性奠定价值

当前,市场的风险偏好发生了较大的改变——市场震荡挤出虚幻泡沫,投资者逐渐开始重新聚焦到基本面与成长能力之上。但仅有“成长性”是不够的,还要有足够的“确定性”。

云HCM市场完成前期的培育,正呈现出惊人的爆发力。而随着市场规模快速扩大,作为行业龙头的北森控股展示出十分稳健的成长性。截至2020年、2021年及2022年3月31日止财年,北森控股的收入分别为4.59亿元、5.56亿元和6.80亿元,增长幅度近五成;总预订额则分别为5.70亿元、7.29亿元和8.88亿元,年平均复合增长率为24.82%。截至2022年3月31日止财年,北森控股为4,700名客户提供服务,相较于上年同期及前年同期分别增加500名/900名客户。

尽管疫情扰动、市场环境等宏观因素影响,但公司近三年仍保持稳健增长,彰显了龙头的成长韧性与确定性。

其中,公司的收入增长主要来自订阅公司云端HCM解决方案产生的收入,分别为2.59亿元、3.49亿元及4.64亿元,分别占各期间收入总额的约56.6%、62.7%及68.2%。可见,云端HCM解决方案业务已经成为公司成长的核心驱动因素。相关业务未来的成长趋势较为确定。按照此趋势,随着高毛利率的云端HCM解决方案业务占比的持续提升,公司整体盈利水平也会持续提升。

当前,有小部分投资者对北森控股的亏损金额产生质疑。事实上,本来阶段性亏损是SaaS公司快速发展期常见的情况,更何况这主要是因为优先股的公允价值变动导致的。根据会计准则,通常情况下,企业估值越高,账面亏损越高。

展望未来,根据招股书,北森控股发展路径十分清晰,成长逻辑具备较大确定性:

一、将成功案例复制到更多元的客户群体中、更广阔的行业领域中去。

一方面,原先积累的众多头部客户与丰富的案例经验将助力公司后续获客。与行业龙头的合作案例形成了强有力的背书。未来北森控股有望把成功经验快速复制至更多的客户中去,获得更多企业的订单。另一方面,公司建持续深耕存量客户。公司客户留存率一直保持行业领先水平。截至2022年3月31日止财年,公司实现了117%的订阅收入留存率。

二、落地更多应用场景、开发更多HCM解决方案。根据招股书,北森控股将持续深耕垂直领域解决方案,扩展现有的产品,包括招聘、测评、在线学习、复杂薪酬、员工体验平台及持续绩效管理模块等等,进一步提升在一体化HCM解决方案上的竞争优势。

三、实施“先落地,再扩张”的市场进入战略,交叉销售打开成长空间。由于客户倾向于用一个一体化平台满足其HCM需求以实现更高效率,因此北森控股一体化解决方案创造大量的追加销售及交叉销售机会。北森控股积极渗透存量客户,产品在客户中的影响力将持续放大。交叉销售有利于实现业务规模扩张、增强客户粘性,同时将提高产品的毛利率,并进一步放大规模效应。

可以预见,北森控股将迎来业务节奏加速,业务扩张、产品开发、交叉销售将带来更快的收入增速。

值得一提的是,稀缺性、成长性、确定性,这三大特质齐备的SaaS标的并不多,北森控股是近期最为突出的一个。这或是多个知名投资机构对北森控股寄予厚望的理由。根据招股书,北森控股股东背景星光熠熠,包括了经纬创投、红杉中国、软银、深创投、元生资本等。其中,经纬创投持股比例超20%,是最大的机构投资方。

而通过本次上市,北森控股的实力有望进一步增强,成长加速度即将开启。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

关键词: